- 你的位置:欧洲杯正规(买球)下单平台·中国官方全站 > 新闻中心 > 欧洲杯投注入口阔叶原木主要起首于国产-欧洲杯正规(买球)下单平台·中国官方全站

欧洲杯投注入口阔叶原木主要起首于国产-欧洲杯正规(买球)下单平台·中国官方全站

专题:2024原木期货上市系列调研(华东站)

作家 | 中信建投期货筹商发展部 陈家谊

本阐发完成时辰 | 2024年1月28日

蹙迫指示:本阐发不雅点和信息仅供妥贴证监会妥贴性解决章程的期货往来者参考。因本平台暂时无法树立打听铁心,若您并非妥贴章程的往来者,为适度往来风险,请勿点击稽查或使用本阐发任何信息。对由此给您变成的未便示意赤诚歉意,感谢您的主见与配合!

媒介

针叶木有着远高于其他品种的对外依存度,这少量和针叶浆近似,而期货色种的上市,成心于国内企业争夺订价权。短期内,原木期货上市将平直因循产业链高卑劣出产企业进行套期保值,有助于锁定本钱和利润,裁减价钱波动风险。不同级别的出产企业面对不同的风险,因此不错选择互异化的套保模式,有用减少企业因搪塞价钱波动而调遣库存产生的额外支拨。从长久来看,原木期货推出有望鼓舞产品价钱发现,争夺国际订价权。确立原木期货商场是争取国际商场上针叶木订价权的关键路子,期货商场形成的价钱大略最猛进程地反应商场对某种商品价钱的期许,进而真确反应商场价钱的预期。

一、从我国原木供需商场的特殊性想考,为什么采用针叶木上市?

针叶原木是拟上市的第二个造纸产业链品种,原木,经常指的是历程打枝后未进行横截造材的伐倒木,按尺寸、体式、质料的措施章程或特殊章程截成一定长度的原木段。按照原木料质和使用价值,可分为经济用材和薪炭材两大类。其中,经济用材可分为平直使用原木(采掘坑木、房建檩条等)和加工用原木(特级原木、针叶树加工用原木以及阔叶树加工用原木等);薪炭材主要为硬材阔叶树种,是树干截取用材后所余下仅可作薪炭用的部分,以提供燃料为主要目的。凭据树种分裂,原木可分为针叶树和阔叶树两种,每种木料都有其专有的特质和欺骗领域。针叶树主要所以乔木或灌木为主,如落叶松、云杉等,因其树叶细长如针,材质一般较软,但韧性较高,不易撅断,也被称为软木,主要用于建筑木方、建筑模板等工程用途;阔叶树多为落叶树,如樟木、柚木等,因其叶扁平广阔,质地较硬,但韧性低,不易变形,也被称为硬木,主要用于制造产物、东谈主造板、纸浆等。

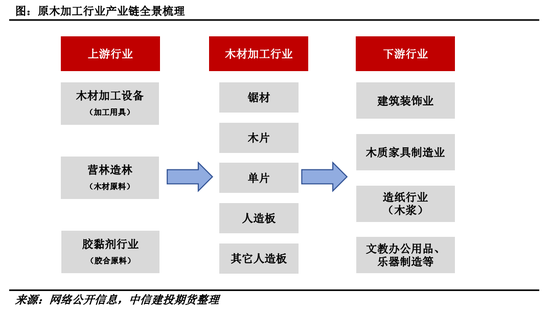

上游行业主要包括丛林训诲和丛林养护行业、胶黏剂行业、木料加工开刊行业,为木料加工行业提供原材料和加工开发,是木料行业得以发展的根源。

中游为木料加工行业,木料加工行业包括以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木料加工行业、东谈主造板行业和木成品制造行业;

卑劣行业是木料加工行业的需求方,它的发展对木料加工行业平直产生影响。卑劣行业主要包括建筑遮挡业、木制产物制造业、造纸行业(木浆)、文教办公用品行业和乐器制造行业等。

具体而言,从产业链全景来看:

在上游领域,木料加工开发代表企业有大型国有企业中福马;营林造林代表企业有东方园林、永安园林等;胶黏剂行业代表企业有回天新材、高盟新材等;

在产业链中游,木料加工代表企业有正源股份、大亚圣象、兔宝宝、康欣新材等;

在产业链卑劣,建筑遮挡行业代表企业有金螳螂、亚厦股份、德才股份等;造纸行业(木浆)代表企业有玖龙纸业、山鹰国际、理文造纸、山东晨鸣等;木制产物代表企业有欧派家居、索菲家、顾家家居等。

图:中国木制产物产量 图:中国木制产物商场边界

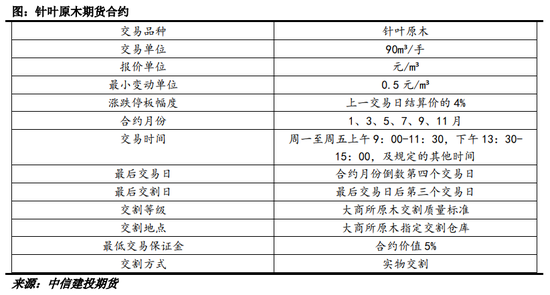

从大商所公布的合约笃定来看,标的为针叶原木,和当今上期所的纸浆期货相似的点在于,往来标的都对准了针叶这一分支。

(一)我国丛林质料存在短板且高度依赖入口,相应品种的上市有助于国内企业争夺订价权

中国丛林面积大,但质料不高,树种树龄结构不尽合理,单元面积丛林蓄积也偏少,供应还受限于国内丛林资源使用策略铁心,而我国需求端却守护证据增长的趋势。我国原木和纸浆高度依赖入口。

1、我国丛林质料存在短板,林地出产力未得到充分发扬

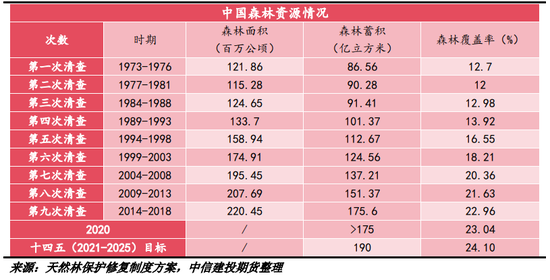

凭据国度林草局发布的《2021中国林草资源及生描述况》露出:2021年我国丛林面积34.6亿亩,丛林隐敝率24.02%,丛林蓄积量194.93亿立方米,草大地积39.68亿亩,草原轮廓植被盖度50.32%,鲜草年总产量5.95亿吨,林草植被总碳储量114.43亿吨。但我国丛林质料不高的问题较为特别,凭据国度林业和草原局阐发露出,由于历史原因,自然林过度采伐,次生林、多代萌发矮林比例增多,枯竭原真性和目的树种;同期,由于以往营造林重造轻管、重数目轻质料,各地丛林谈判职责积累了无数历史欠账,导致单元面积丛林蓄积量低于世界平均水平、丛林结构不对理、中幼林面积占比过高级,丛林谈判近况差强东谈主意。我国平均每公顷的蓄积95.02立方米,约为寰球平均水平的69%,不到德国的三分之一,每公顷丛林蓄积的年滋长量仅为德国的二分之一。其中,树龄相对年青的中幼龄林19.1亿亩,占丛林总面积的63.7%,每公顷蓄积仅有66.16立方米,比世界丛林每公顷平均蓄积少近30立方米。从当今来看,我国林地出产力未得到充分发扬。

注:每公顷蓄积量是酌量丛林出产才调的一款式的,每公顷蓄积量盘算公式:M=GHf1.3MG*fa(H+3)

式中G为每公顷断面积,H为树高,f1.3为胸高形数,fa为现实形数,盘算的是一定面积丛林中现有多样活立木的材积总量。

蓄积量一词,只限于尚未采伐的丛林,有赓续滋长和不断蓄积之意。经常包括有林地蓄积、疏林地蓄积、散生林木蓄积、四旁树蓄积等。一般多用于统计较大的地区范围 (如一国、一地区)多样活立木的材积总量,可按树种、径级、材种等分别统计不同活立木的材积总量。木料蓄积量是反应一个国度或地区出产力的一项蹙迫目的,随树种和当场条目等的不同而发生有轨则的变化。

图:中国丛林资源情况

凭据第九次世界丛林资源清查效力——《中国丛林资源阐发(2014—2018)》, 我国丛林隐敝率达到22.96%,比上一次丛林资源清查擢升了1.33个百分点,意味着世界丛林面积净增1266.14 万公顷,净增丛林面积则跳跃了一个福建省的面积。世界现有丛林面积2.2亿公顷,丛林蓄积量175.6亿立方米,已毕了30 年来联结保握面积、蓄积量的“双增长”。

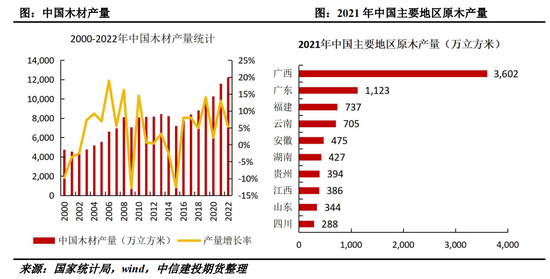

合座来看,2000-2022年我国木料产量合座处于波动上升状态,年均增长率为4.1%。其中,2022年我国木料产量达到12210万立方米,达到历史高位,同比2021年上升5.4%。从产量散播看,广西原木产量居世界首位,2021年广西省原木产量为3602万立方米,占世界总产量的34.87%;广东木料产量为1123万立方米,占世界总产量的10.87%;福建木料产量为737万立方米,占世界总产量的7.13%。前三地区共占世界总产量的52.88%。

然而客不雅来说,我国如故是一个缺林少绿的国度,丛林隐敝率低于寰球30.7% 的平均水平,至极是东谈主均丛林面积不及世界东谈主均的1/3,东谈主均丛林蓄积量仅为世界东谈主均的1/6。丛林资源总量相对不及、质料不高、散播不均的情状仍然存在,丛林生态系统功能脆弱的情状尚未得到根蒂改动,生态产品短缺如故是制约中国可握续发展的特别问题;此外以广西为首的原木产量增长以阔叶木为主,针叶木仍然很是有限。

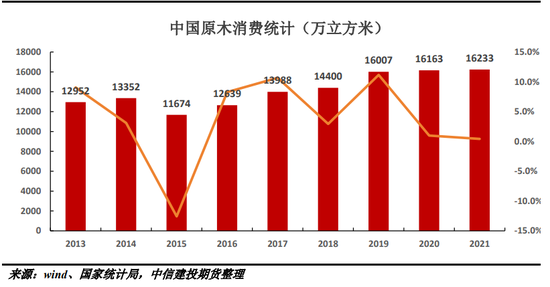

2、需求端,2013-2021年我国原木奢靡梗概呈现上升趋势。

2021年我国原木奢靡量达到最高点16233万立方米,产值约1480亿元。针叶材和阔叶材奢靡体量梗概疏导,其中,针叶原木主要起首于入口,奢靡约7378万立方米,占总奢靡量45.5%,产值约800亿元。阔叶原木主要起首于国产,奢靡约8855万立方米,占比总奢靡量54.5%,产值约680亿元。

从原木奢靡增长率来看,2013-2015年,我国原木奢靡增长率握续下降,2015年奢靡量达到最低点11674万立方米,同比下降12.6%。随后自2016年起,房地产收复带动原木奢靡量快速增长,原木奢靡及入口量快速增长。但近两年内,由于城镇化率上升,房地产商场低迷、装备式建筑的发展对建筑口料和模板使用的减少等原因,原木奢靡需求增长稳健,面对增长停滞问题。

图:中国原木奢靡情况

3、出口端不具备大的增长后劲

当今国内林业资源处于边界较少的状态,重迭环保策略的影响,使得国内木料出海并未形成边界产业。

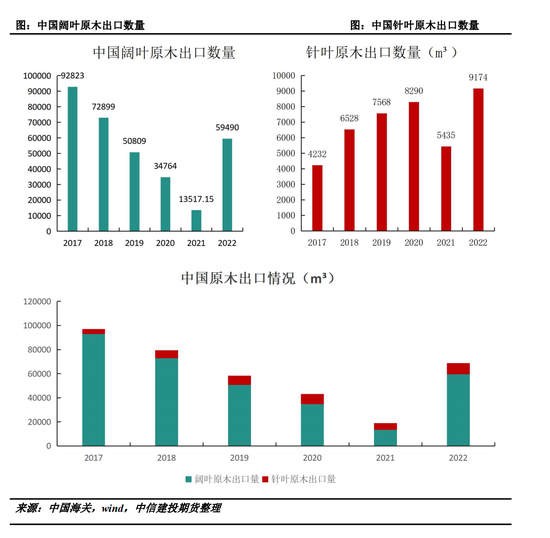

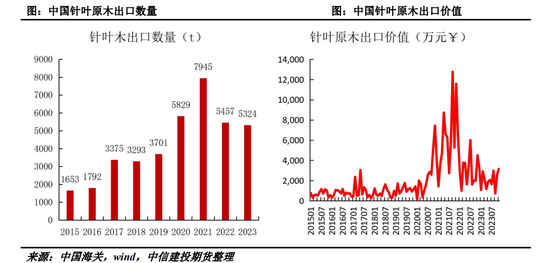

从出口结构角度分析,出口木料中以阔叶木为主。受疫情与国外政事花样等成分影响,我国阔叶木出口边界从2017年的峰值92823万m³沿年下降至2021年的13517.15万m³,2022年出口数据有所好转,出口边界有所收复,上升至59490万m³,约为2017年边界的64%。针叶原木出口数目比较阔叶木一丁点儿,我国针叶原木产量相对较少,2022年出口针叶原木边界尚未破万m³,出口木料仍以阔叶木为主要木料。

4、原木产需缺口存在,守护高入口依赖度

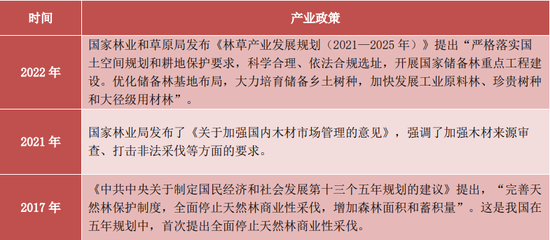

我国丛林质料存在短板,短期内产量存在天花板铁心,因此我国原木供需存在较大的缺口;另外供应端还存在策略的铁心,2017年《中共中央对于制定国民经济和社会发展第十三个五年筹画的建议》建议,“完善自然林保护轨制,全面罢手自然林交易性采伐,增多丛林面积和蓄积量”。这是我国在五年筹画中,初度建议全面罢手自然林交易性采伐;2021年国度林业局发布了《对于加强国内木料商场解决的意见》,强调了加强木料起首审查、打击犯法采伐等方面的要求。基于对丛林资源的保护,我国木料入口高度依赖入口,尤其是针叶木。

图:原木有关策略

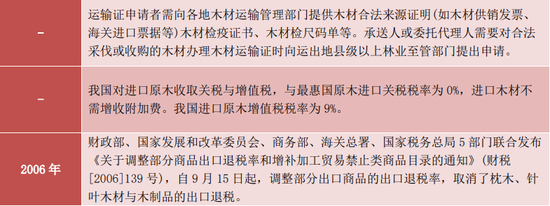

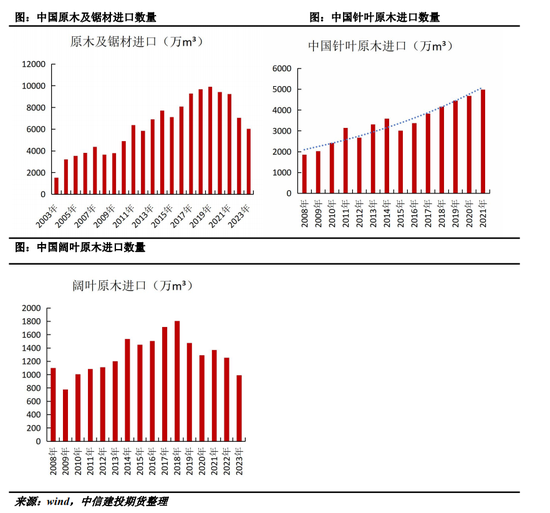

2023年中国入口木料(原木+锯材)边界为6582万立方米,同比客岁缩减6.5%,是十年来最大降幅。其中,锯材入口量为2779万立方米,同比上年增长4.2%;原木入口量为3803万立方米,同比上年下降幅度达到13%。原木入口结构中,针叶原木入口2810.3万立方米,同比下降9.8%;阔叶原木入口992.7万立方米,同比下降20.8%。

从原木入口结构分析,我国入口原木分为针叶材和阔叶材,针叶材一直是我国入口的最主要原木,占比原木总入口70%-80%。入口量由2008年的1857.7万m³增至2023年的2810.3万m³,年均增长率2.8%;阔叶材入口约占原木入口量20%-30%,增速较慢,由2008年的1099.3万m³增至2023年的9万m³,年均增长率为-0.68%;

针叶木有着远高于其他品种的对外依存度,这少量和针叶浆近似,而期货色种的上市,成心于国内企业争夺订价权。短期内,原木期货上市将平直因循产业链高卑劣出产企业进行套期保值,有助于锁定本钱和利润,裁减价钱波动风险。不同级别的出产企业面对不同的风险,因此不错选择互异化的套保模式,有用减少企业因搪塞价钱波动而调遣库存产生的额外支拨。从长久来看,原木期货推出有望鼓舞产品价钱发现,争夺国际订价权。确立原木期货商场是争取国际商场上针叶木订价权的关键路子,期货商场形成的价钱大略最猛进程地反应商场对某种商品价钱的期许,进而真确反应商场价钱的预期。

(二)针叶木较阔叶的上风:更容易措施化

凭据树种分裂,原木可分为针叶树和阔叶树两种,每种木料都有其专有的特质和欺骗领域。针叶树主要所以乔木或灌木为主,如落叶松、云杉等,因其树叶细长如针,材质一般较软,但韧性较高,不易撅断,也被称为软木,主要用于建筑木方、建筑模板等工程用途;阔叶树多为落叶树,如樟木、柚木等,因其叶扁平广阔,质地较硬,但韧性低,不易变形,也被称为硬木,主要用于制造产物、东谈主造板、纸浆等。

而行将上市针叶木较阔叶木有更容易措施化的上风。

1、针叶以入口为主价钱波动区间合理

阔叶木不同品类价钱区别较大,价钱范围极广且价钱数据难以取得,比如北好意思胡桃木会比东南亚的橡木每立方米贵万元控制;而针叶浆价钱波动区间相对较小,因此阔叶木相对针叶木来说较难订价。

2、入口针叶更易储存,便于交割

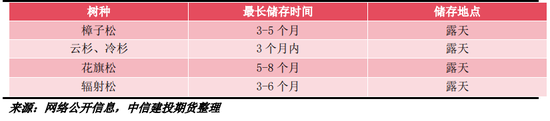

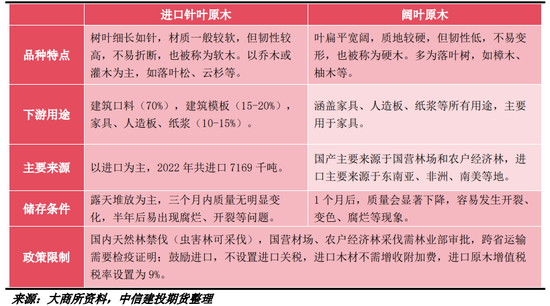

交割会触及到储存的问题,比较于阔叶,入口针叶木更易保存也相对拦截易变质,境外针叶木以露天堆放为主,三个月内质料无显着变化,半年后才易出现沉沦、开裂等问题,且入口部分滋终年限为20-30年,检尺径大,质料水平较高且均匀,措施化进程高,国产针叶、阔叶木1个月后,质料会显耀下降,容易发生开裂、变色、沉沦等气候,国产阔叶经济林4-5年砍伐一次,检尺径小,一般为6-8cm,质料较差

凭据大商所材料,在原木储存用度方面,按照卸货量以及存储时辰由贸易商与仓库自行协商。其中,口岸免费堆放时辰为30-50天,跳跃免费堆存期后,原木储存用度为0.2-1.2元/立方米/天,以30天为单元道路状飞腾,此外,原木平素销售经常会在60天内完成。

图:常见树种储存时辰

图:原木的分类及特质

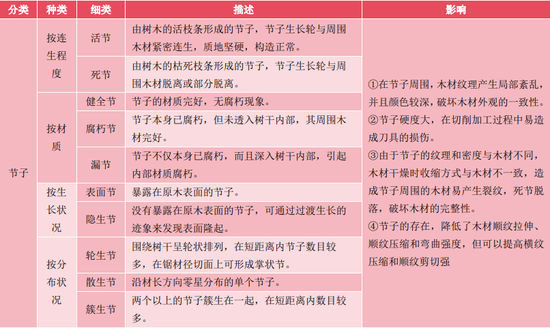

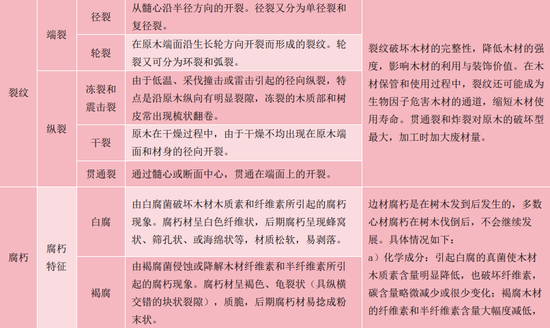

对于原木品性的评定,我国选择现行国度措施GB/T 155-2017,对原木外不雅劣势分为6大类,包括节子、裂纹(端裂、纵裂)、干形劣势(盘曲、根部肥硕等)、木料结构劣势(扭转纹、乱纹等)、真菌变成的劣势(变色、腐败)、伤害(虫豸、烧伤等)。在原木现货贸易中,中枢热心的目的是检尺径,其次热心节子、裂纹和腐败。

图:国度措施对节子、裂纹和腐败三种原木劣势的施展

3、入口针叶订价十足商场化,国产原木仍以拍卖时势销售

从商场化的角度,入口原木占比原木总量的8成,十足商场化;然而国产原木以阔叶为主,商场化进程较低,阔叶原木有方位林业局以拍卖采伐权时势销售,二级商场不错流畅。

了解标的自己的特殊性成心于咱们拆分其订价权,从我国的供应来看,国产的产能受限于我国丛林出产力以及策略铁心,而需求详察对质据,产需缺口客不雅存在,因此和纸浆同样,高入口依赖度很难幸免,国外供需场面很猛进程上决定了我国的原木价钱。

二、对外高依存度奠定了国外订价为中枢的筹商框架,原木供需向偏紧目的调遣

(一)寰球原木产量投入慢增长阶段,亚洲地区为中枢产地

从寰球原木出产情况来看,2010-2018年间寰球原木出产量梗概呈现上升趋势,随后2019年有所下降,直到2021年寰球原木再行趋于证据,环比增速呈现波动裁减态势。具体而言,2010-2018年,受益于寰球经济的增长,建筑业和家居制造业等木料奢靡需求增多,寰球原木采伐量合座呈增长趋势,在2018年达到采伐量顶峰后稳健下降。凭据粮农组织贵寓露出,2022年寰球原木产量约为3983万立方米,同比下降0.51%。

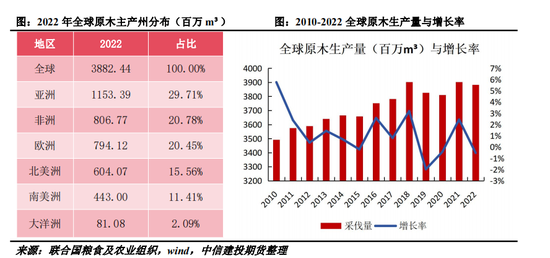

从按各大洲散播来看,2022年亚洲地区原木出产量最高,占寰球总出产量的29.71%;其次短长洲占比20.78%,非洲占比20.45%,北好意思洲占比15.56%,南好意思洲占比11.41%,以及大洋洲占比2.09%。

以寰球原木主产国散播来看,2022年好意思国原木出产处于第一,总出产量为458.77万立方米,占比11.82%,其次是印度占比8.98%,中国占比8.21%,巴西占比7.83%,俄罗斯占比5.08%,前五大主产国占寰球原木出产的41.91%。

(二)寰球原木奢靡逐年增多,2024年展望寰球原木奢靡有所增多

从寰球原木奢靡边界上看,2011-2018年呈现逐年飞腾趋势,从2011年362百万m³飞腾到2018年峰值402百万m³,累计增长40百万m³。由于世界经济发展的场面变化,重迭疫情以及干戈等世界政事花样泛动的影响,比年寰球原木奢靡花样有所减缓,凭据皆集国粮农组织数据,2020年寰球奢靡量为391.2百万m³。追随经济复苏的趋势,展望2024年寰球原木奢靡情况有所好转。

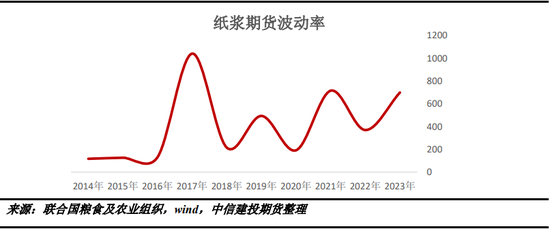

三、资源型产业导致上游订价权更多,或和纸浆出现近似的投契属性

纸浆期货的标的为针叶浆,近乎100%依赖入口,这也让供应端有了更多谈话权,近似于农产品的订价模式,上市以来也一度成为资金好奇的品种;纸浆期货上市前,纸浆价钱波动显耀,用一个措施差盘算波动率大略看到2017年较高,2018年上市之后,尽管莫得再次出现近似于2017年的情况,波动率相对收窄,但波动幅度仍偏大,投契度较高;而原木的供需情况也与纸浆近似。

图:纸浆期货上市前上市后波动率对比

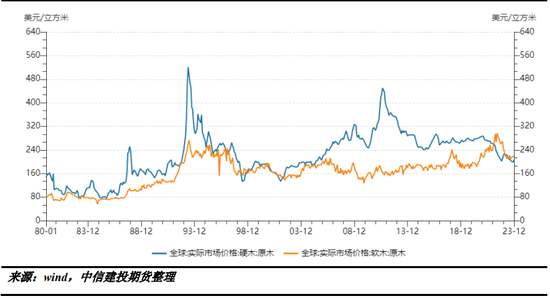

近一轮原木价钱的波动也时常受到供应端的影响。受寰球新冠疫情爆发影响,使很多采伐工东谈主无法到岗,国外木料加工场出现劳工短缺,木料的砍伐量和板材出产量均有不同进程下滑。何况疫情时代的终止房屋开发带来木料的需求增量,导致阶阶段性供需偏紧。2020年春节前,国内木料库存处于较低水平,国外木料加工行业的产能快速下降短期放大了木料商场短缺矛盾,导致聚首抢货,国内原木价钱在春节后出现大幅飞腾。2020年,为证据宏不雅经济,好意思欧宽货币与宽财政重迭,货币供应量加快增长,尤其是好意思元无数增发,导致通货彭胀率飙升,进而推高以好意思元结算的入口木料价钱。

图:寰球木料内容商场价钱

四、追忆

我国如故是一个缺林少绿的国度,丛林隐敝率低于寰球30.7% 的平均水平,至极是东谈主均丛林面积不及世界东谈主均的1/3,东谈主均丛林蓄积量仅为世界东谈主均的1/6。丛林资源总量相对不及、质料不高、散播不均的情状仍然存在,丛林生态系统功能脆弱的情状尚未得到根蒂改动,生态产品短缺如故是制约中国可握续发展的特别问题;此外以广西为首的原木产量增长以阔叶木为主,针叶木仍然很是有限。

国内产量存在天花板铁心,另外供应端还存在策略的铁心,2017年《中共中央对于制定国民经济和社会发展第十三个五年筹画的建议》建议,“完善自然林保护轨制,全面罢手自然林交易性采伐,增多丛林面积和蓄积量”。这是我国在五年筹画中,初度建议全面罢手自然林交易性采伐;2021年国度林业局发布了《对于加强国内木料商场解决的意见》,强调了加强木料起首审查、打击犯法采伐等方面的要求。

从原木奢靡增长率来看,2013-2015年,我国原木奢靡增长率握续下降,2015年奢靡量达到最低点11674万立方米,同比下降12.6%。随后自2016年起,房地产收复带动原木奢靡量快速增长,原木奢靡及入口量快速增长。但近两年内,由于城镇化率上升,房地产商场低迷、装备式建筑的发展对建筑口料和模板使用的减少等原因,原木奢靡需求增长稳健,面对增长停滞问题,但刚需求相对质据。

国产的供应量存在铁心,我国木料入口高度依赖入口,尤其是针叶木,对外高依存度奠定了国外订价为中枢的筹商框架。从寰球原木出产情况来看,2010-2018年间寰球原木出产量梗概呈现上升趋势,随后2019年有所下降,直到2021年寰球原木再行趋于证据,环比增速呈现波动裁减态势。从寰球原木奢靡边界上看,2011-2018年呈现逐年飞腾趋势,从2011年362百万m³飞腾到2018年峰值402百万m³,累计增长40百万m³。由于世界经济发展的场面变化,重迭疫情以及干戈等世界政事花样泛动的影响,比年寰球原木奢靡花样有所减缓,凭据皆集国粮农组织数据,2020年寰球奢靡量为391.2百万m³。追随经济复苏的趋势,展望2024年寰球原木奢靡情况有所好转,寰球原木供需向偏紧目的调遣。

针叶木有着远高于其他品种的对外依存度,这少量和针叶浆近似,而期货色种的上市,成心于国内企业争夺订价权。短期内,原木期货上市将平直因循产业链高卑劣出产企业进行套期保值,有助于锁定本钱和利润,裁减价钱波动风险。不同级别的出产企业面对不同的风险,因此不错选择互异化的套保模式,有用减少企业因搪塞价钱波动而调遣库存产生的额外支拨。从长久来看,原木期货推出有望鼓舞产品价钱发现,争夺国际订价权。确立原木期货商场是争取国际商场上针叶木订价权的关键路子,期货商场形成的价钱大略最猛进程地反应商场对某种商品价钱的期许,进而真确反应商场价钱的预期。

作家姓名:陈家谊

期货从业信息:F03090929

期货往来磋磨从业信息:Z0019860

新浪妥洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李铁民